随着智能手机的普及和消费者对拍摄功能需求的不断提升,中国手机摄像头行业在2017年至2023年间经历了快速发展与激烈竞争。本文将从市场竞争格局和投资战略角度,对行业进行系统性分析,并为各类企业提供投资及投资咨询服务建议。

一、行业背景与发展趋势

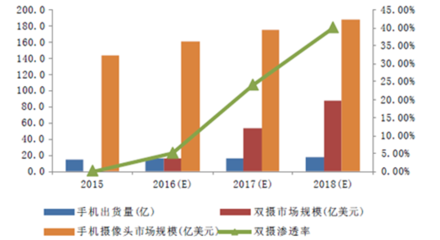

2017年以来,中国手机摄像头行业受益于技术创新和消费升级,市场规模持续扩大。多摄像头配置、高像素传感器、光学防抖、AI图像处理等技术的应用推动了行业进步。到2023年,行业已形成以技术创新和成本控制为核心竞争力的市场环境,预计未来将向更智能化、多功能化方向发展。

二、市场竞争格局分析

- 主要参与者:行业竞争主体包括摄像头模组制造商(如舜宇光学、欧菲光等)、传感器供应商(如索尼、三星及国内企业)以及镜头厂商。这些企业在技术研发、生产规模和市场份额方面展开激烈角逐。

- 市场集中度:行业呈现较高的集中度,头部企业凭借技术优势和规模效应占据主导地位,但中小企业通过细分市场和创新应用寻求突破。

- 竞争要素:关键竞争因素包括技术创新能力(如潜望式镜头、ToF传感器)、成本控制、供应链管理以及品牌合作(如与华为、小米等手机厂商的长期合作关系)。

三、投资机会与风险评估

- 投资机会:重点关注技术创新领域,如多摄像头系统、光学变焦、低光拍摄技术等;同时,产业链上下游整合、海外市场拓展也带来投资潜力。

- 风险因素:需警惕技术迭代风险、原材料价格波动、国际贸易摩擦以及市场竞争加剧导致的利润压缩。

四、投资战略咨询建议

针对不同类型企业,提出以下投资及咨询服务策略:

- 对于大型企业:建议加大研发投入,聚焦高端技术(如折叠屏手机摄像头适配),并通过并购整合提升市场份额。

- 对于中小企业:推荐专注于细分市场(如车载摄像头、AR/VR应用),利用灵活性和创新性获取竞争优势。

- 对于投资者:可考虑投资于具有核心专利和稳定客户基础的企业,同时分散风险,关注政策导向和消费趋势变化。

中国手机摄像头行业在2017-2023年展现出强劲增长潜力,但竞争激烈。企业需结合自身优势,制定科学的投资战略,以抓住市场机遇并应对挑战。投资咨询服务应侧重于数据驱动分析和前瞻性趋势预测,帮助客户实现可持续回报。